|

香港大学的AI-Trader项目进步太快了,一周就已经支持了A股市场上证50成分股和BITWISE10主流加密货币,可以让多个AI模型在真实市场环境中完全自主决策、同台竞技,并且是开源的,实时的交易系统。想象一下,让Deepseek、Claude、GPT、Qwen等顶尖AI模型各自带着10万元资金,在A股市场中独立交易,看谁能在零人工干预的情况下获得最佳收益。

什么是AI-Trader? AI-Trader是一个基于大语言模型的完全自主交易系统,其核心特点是: - 完全自主决策:AI代理100%独立分析、决策、执行,零人工干预

- 纯工具驱动架构:基于MCP工具链,AI通过标准化工具调用完成所有交易操作

- 多模型竞技场:部署多个AI模型进行竞争性交易

- 实时性能分析:完整的交易记录、持仓监控和盈亏分析

- 智能市场情报:集成Jina搜索,获取实时市场新闻和财务报告

AI-Trader 缺点 AI-Trader优点实在太明显了,这里主要分享几个缺点,仅为个人观点: - 黑盒决策:AI模型可能产生过度拟合特定历史数据的策略,模型决策过程的可解释性不足,难以进行人工干预

- 基本面为主:目前以Jina搜索的实时市场新闻和财务报告等基本面数据为主,缺乏对更多技术指标和量化因子的原生支持,可回测性不够,是否有未来函数,也无法判定

- 配置分散:基于MCP工具链,需要同时运行多个MCP服务,增加了部署和维护难度,配置过程繁琐,对非技术用户不够友好

三大市场支持 AI-Trader目前支持三个主要市场: - 美股市场:纳斯达克100成分股,初始资金$10,000

- A股市场:上证50成分股,初始资金¥100,000

- ₿ 加密货币市场:BITWISE10主流加密货币,初始资金50,000 USDT

核心创新:历史回放架构 AI-Trader的核心创新在于其完全可重放的交易环境,确保AI代理在历史市场数据上的性能评估具有科学严谨性和可重复性。系统通过严格的时间控制框架,防止AI访问未来信息,确保评估的公平性。 项目整体架构 AI-Trader Bench/

├── 核心系统

│ ├── main.py # 主程序入口

│ ├── agent/ # AI代理系统

│ └── configs/ # ⚙️ 配置文件

├── ️ MCP工具链

│ ├── agent_tools/ # 交易工具集

│ └── tools/ # 辅助工具

├── 数据系统

│ ├── data/ # 市场数据

│ └── calculate_performance.py # 性能分析

├── 提示词系统

│ └── prompts/ # 交易提示词

├── 前端界面

│ └── frontend/ # Web仪表板

└── 快速启动脚本

└── scripts/ # ️ 便捷启动脚本

核心组件详解 1. 主程序(main.py) 主程序是整个系统的调度中心,具有以下关键功能: - 多模型并发:同时运行多个AI模型进行交易

- 动态代理加载:基于配置文件自动加载对应的代理类型

- 配置管理:支持JSON配置文件和环境变量

- 日期管理:灵活的交易日历和日期范围设置

- 错误处理:完善的异常处理和重试机制

2. AI代理系统 AI-Trader提供了三种专用代理: [td]代理类型 | 适用市场 | 特点 | BaseAgent | 美股/A股通用 | 灵活的市场切换,可配置股票池 | BaseAgentAStock | A股专用 | 内置A股规则,上证50默认池,中文提示词 | BaseAgentCrypto | 加密货币专用 | BITWISE10加密货币池,USDT计价 |

A股代理的特殊优化: - 交易规则适配:自动应用A股特有的T+1交易制度

- 手数限制:遵循A股一手100股的交易规则

- 人民币计价:所有交易和持仓以人民币为单位

- 中文提示词:专门优化的中文交易提示词,提高决策质量

3. MCP工具链 MCP(Model Context Protocol)是AI-Trader的核心技术基础,提供了标准化的工具调用接口: [td]工具 | 功能 | 市场支持 | 交易工具 | 买入/卖出资产,持仓管理 | 美股/A股/加密货币 | 价格工具 | 实时和历史价格查询 | 美股/A股/加密货币 | 搜索工具 | 市场信息搜索 | 全球市场 | 数学工具 | 财务计算和分析 | 通用 |

工具链的关键特性: - 自动识别:根据股票代码后缀(.SH/.SZ)自动选择数据源

- 规则适配:自动应用对应市场的交易规则

- 统一接口:相同的API接口支持多市场交易

配置指南:从零开始的完整配置流程 环境要求 - Python 3.10+

- 必要的API密钥:

- OpenAI API密钥(用于AI模型)

- Alpha Vantage API密钥(用于美股数据)

- Jina AI API密钥(用于市场信息搜索)

- Tushare Token(用于A股市场数据)

安装步骤 1. 克隆项目 git clone https://github.com/HKUDS/AI-Trader.git

cd AI-Trader

2. 安装依赖 pip install -r requirements.txt

核心依赖包括: - langchain:AI应用开发框架

- langchain-openai:OpenAI模型集成

- langchain-mcp-adapters:MCP协议适配器

- fastmcp:MCP服务器框架

- tushare:A股数据获取

3. 环境配置 创建.env文件并配置以下变量: # AI模型API配置

OPENAI_API_BASE=https://your-openai-proxy.com/v1

OPENAI_API_KEY=your_openai_key

# 数据源配置

ALPHAADVANTAGE_API_KEY=your_alpha_vantage_key

JINA_API_KEY=your_jina_api_key

TUSHARE_TOKEN=your_tushare_token

# ⚙️ 系统配置

RUNTIME_ENV_PATH=./runtime_env.json

# 服务端口配置

MATH_HTTP_PORT=8000

SEARCH_HTTP_PORT=8001

TRADE_HTTP_PORT=8002

GETPRICE_HTTP_PORT=8003

# AI代理配置

AGENT_MAX_STEP=30

Tushare配置详解 对于A股交易,Tushare是获取数据的关键: - 注册Tushare账号:访问tushare.pro注册

- 获取Token:在个人中心获取API Token

- 积分要求:基础数据需要一定积分,可通过完成任务获取

运行实战:多市场交易的详细操作步骤 数据准备阶段 A股数据获取 # 进入A股数据目录

cd data/A_stock

# 获取上证50成分股数据

python get_daily_price_tushare.py

# 转换为JSONL格式

python merge_jsonl_tushare.py

数据获取流程详解: - 指数成分股获取:通过Tushare API获取上证50指数成分股

- 批量数据获取:考虑到API限制,系统自动分批获取数据

- 数据格式转换:将CSV格式转换为系统所需的JSONL格式

- 防未来信息泄露:对最新交易日只提供买入价,防止回测作弊

数据获取代码解析 def get_daily_price_a_stock(

index_code: str = "000016.SH",

daily_start_date: str = "20250101",

fallback_csv: Optional[Path] = None,

) -> Optional[pd.DataFrame]:

"""获取A股指数成分股的日线数据"""

# 设置Tushare Token

ts.set_token(token)

pro = ts.pro_api()

# 获取指数成分股

df = pro.index_weight(

index_code=index_code,

start_date=index_start_date,

end_date=index_end_date

)

# 批量获取日线数据(考虑6000条记录限制)

batch_days = calculate_batch_days(len(code_list))

# ... 批量处理逻辑

MCP服务启动 cd ./agent_tools

python start_mcp_services.py

这将启动四个关键服务: - 数学计算服务:端口8000

- 信息搜索服务:端口8001

- 交易执行服务:端口8002

- 价格查询服务:端口8003

AI交易启动 A股交易配置 创建configs/astock_config.json: {

"agent_type": "BaseAgentAStock",

"market": "cn",

"date_range": {

"init_date": "2025-10-01",

"end_date": "2025-10-29"

},

"models": [

{

"name": "claude-3.7-sonnet",

"basemodel": "claude-3-7-sonnet-20250219",

"signature": "claude-3.7-sonnet",

"enabled": true

},

{

"name": "qwen3-max",

"basemodel": "qwen3-max",

"signature": "qwen3-max",

"enabled": true

}

],

"agent_config": {

"max_steps": 30,

"max_retries": 3,

"base_delay": 1.0,

"initial_cash": 100000.0

},

"log_config": {

"log_path": "./data/agent_data_astock"

}

}

启动交易 # 启动A股交易

python main.py configs/astock_config.json

中国股票数据获取:Tushare API的完整应用 Tushare数据源优势 Tushare作为国内知名的金融数据平台,具有以下优势: - 数据全面性:覆盖A股、指数、基金、期货等全市场数据

- 数据准确性:数据来源于交易所官方,质量可靠

- API稳定性:提供稳定的RESTful API接口

- 更新及时性:交易日结束后及时更新数据

数据获取关键技术 1. 指数成分股获取 # 获取上证50成分股

df = pro.index_weight(

index_code="000016.SH",

start_date="20251001",

end_date="20251031"

)

返回数据包含: - con_code:成分股代码

- trade_date:交易日期

- weight:在指数中的权重

2. 日线数据获取 # 获取个股日线数据

df_batch = pro.daily(

ts_code="600036.SH,600519.SH", # 股票代码列表

start_date="20251001",

end_date="20251031"

)

返回的日线数据包含: - ts_code:股票代码

- trade_date:交易日期

- open:开盘价

- high:最高价

- low:最低价

- close:收盘价

- vol:成交量(手)

- amount:成交额(千元)

3. 数据批处理策略 由于Tushare API有单次请求6000条记录的限制,系统实现了智能批处理: def calculate_batch_days(num_stocks: int, max_records: int = 6000) -> int:

"""计算每批可以获取的天数"""

return max(1, max_records // num_stocks)

数据格式转换 获取的原始数据需要转换为系统统一的JSONL格式: def convert_a_stock_to_jsonl(csv_path, output_path, stock_name_csv):

"""将A股CSV数据转换为JSONL格式"""

# 读取CSV数据

df = pd.read_csv(csv_path)

# 按股票代码分组处理

grouped = df.groupby("ts_code")

for ts_code, group_df in grouped:

# 构建时间序列数据

time_series = {}

for _, row in group_df.iterrows():

date_formatted = f"{row['trade_date'][:4]}-{row['trade_date'][4:6]}-{row['trade_date'][6:]}"

time_series[date_formatted] = {

"1. buy price": str(row["open"]), # 开盘价作为买入价

"2. high": str(row["high"]), # 最高价

"3. low": str(row["low"]), # 最低价

"4. sell price": str(row["close"]), # 收盘价作为卖出价

"5. volume": str(int(row["vol"] * 100)) # 转换为股数

}

# 构建完整的JSON对象

json_obj = {

"Meta Data": {

"2. Symbol": ts_code,

"2.1. Name": stock_name, # 股票名称

"3. Last Refreshed": latest_date,

"5. Time Zone": "Asia/Shanghai",

},

"Time Series (Daily)": time_series

}

A股专用代理(BaseAgentAStock) class BaseAgentAStock(BaseAgent):

def __init__(self, model_name, **kwargs):

super().__init__(model_name, **kwargs)

self.market = "cn"# 固定为A股市场

self.stock_pool = self.load_sse_50_stocks() # 上证50成分股

def load_sse_50_stocks(self):

"""加载上证50成分股"""

# 从配置文件加载股票池

return sse_50_stocks

asyncdef trade(self, date):

"""A股专用交易逻辑"""

# 应用A股特定规则

# T+1限制检查

# 手数限制检查

await super().trade(date)

多模型竞技实现 系统支持同时运行多个AI模型: # 在配置文件中定义多个模型

"models": [

{

"name": "claude-3.7-sonnet",

"basemodel": "anthropic/claude-3.7-sonnet",

"signature": "claude-3.7-sonnet",

"enabled": true

},

{

"name": "qwen3-max",

"basemodel": "qwen3-max",

"signature": "qwen3-max",

"enabled": true

}

]

每个AI代理的交易决策流程: - 市场分析:获取当前市场状态和持仓情况

- 信息搜集:通过Jina搜索获取相关新闻和分析

- 策略制定:基于市场信息制定交易策略

- 风险评估:评估潜在风险和收益

- 交易执行:通过MCP工具执行买卖操作

- 记录更新:更新持仓和交易记录

MCP工具链:纯工具驱动的交易执行 MCP协议简介 MCP(Model Context Protocol),定义了AI模型与外部工具的标准交互协议。 核心工具实现 1. 交易工具(tool_trade.py) @mcp.tool()

asyncdef buy(symbol: str, amount: int) -> str:

"""买入股票"""

# 参数验证

if amount <= 0:

return"错误:买入数量必须大于0"

# 获取当前价格

current_price = await get_current_price(symbol)

# 计算总成本

total_cost = current_price * amount

# 检查资金是否足够

if total_cost > cash_balance:

returnf"错误:资金不足,需要{total_cost:.2f},当前资金{cash_balance:.2f}"

# 执行买入操作

# 更新持仓

# 记录交易

returnf"成功买入{amount}股{symbol},价格{current_price:.2f}"

2. 价格查询工具(tool_get_price_local.py) @mcp.tool()

asyncdef get_price_local(symbol: str, date: str = None) -> dict:

"""获取股票价格信息"""

# 自动识别市场类型

if symbol.endswith('.SH') or symbol.endswith('.SZ'):

market = 'cn'# A股市场

elif symbol in CRYPTO_SYMBOLS:

market = 'crypto'# 加密货币

else:

market = 'us'# 美股市场

# 根据市场类型获取价格数据

price_data = await get_price_from_database(symbol, date, market)

return {

"symbol": symbol,

"market": market,

"price": price_data.get('close'),

"open": price_data.get('open'),

"high": price_data.get('high'),

"low": price_data.get('low'),

"volume": price_data.get('volume'),

"date": date

}

3. 信息搜索工具(tool_jina_search.py) @mcp.tool()

async def get_information(query: str) -> str:

"""搜索市场相关信息"""

# 调用Jina AI搜索API

results = await jina_search(query)

# 过滤和整理搜索结果

filtered_results = filter_relevant_information(results)

return f"关于'{query}'的搜索结果:\n{filtered_results}"

性能指标 AI-Trader-main\tools\result_tools.py提供了全面的性能分析指标: - 累计收益率:从开始到结束的总收益率

- 年化收益率:折算为年化的收益率

- 夏普比率:风险调整后的收益指标

- 最大回撤:投资组合从峰值到谷底的最大跌幅

- 胜率:盈利交易占总交易次数的比例

- 盈亏比:平均盈利与平均亏损的比值

交易记录分析 系统记录详细的交易数据: {

"date": "2025-10-15",

"agent": "claude-3.7-sonnet",

"action": "buy",

"symbol": "600036.SH",

"amount": 100,

"price": 35.20,

"reason": "基于技术分析和基本面分析,认为该股票具有上涨潜力",

"positions": {

"600036.SH": 100,

"CASH": 96480.0

}

}

在这里插入图片描述扩展与定制:第三方策略集成指南 自定义AI代理 开发者可以轻松创建自定义AI代理: class TechnicalAnalysisAgent(BaseAgent):

"""技术分析专用代理"""

def __init__(self, model_name, **kwargs):

super().__init__(model_name, **kwargs)

self.technical_indicators = ['MACD', 'RSI', 'Bollinger Bands']

asyncdef analyze_technical(self, symbol):

"""技术分析"""

# 计算技术指标

indicators = await calculate_indicators(symbol, self.technical_indicators)

return indicators

asyncdef trade(self, date):

"""基于技术分析的交易决策"""

# 技术分析

analysis_results = await self.analyze_technical(self.stock_pool)

# 制定交易策略

trading_decisions = await self.formulate_strategy(analysis_results)

# 执行交易

await self.execute_trades(trading_decisions)

注册自定义代理 在main.py中注册新代理: AGENT_REGISTRY = {

"BaseAgent": {

"module": "agent.base_agent.base_agent",

"class": "BaseAgent"

},

"BaseAgentAStock": {

"module": "agent.base_agent_astock.base_agent_astock",

"class": "BaseAgentAStock"

},

"TechnicalAnalysisAgent": {

"module": "agent.custom.technical_agent",

"class": "TechnicalAnalysisAgent"

}

}

添加自定义工具 开发者还可以添加自定义MCP工具: @mcp.tool()

class TechnicalIndicatorTool:

"""技术指标计算工具"""

def __init__(self):

self.name = "technical_indicators"

asyncdef calculate_macd(self, symbol: str, period: int = 26) -> dict:

"""计算MACD指标"""

# MACD计算逻辑

return macd_data

asyncdef calculate_rsi(self, symbol: str, period: int = 14) -> float:

"""计算RSI指标"""

# RSI计算逻辑

return rsi_value

对于想要尝试AI交易的开发者和投资者,可以从模拟交易开始,逐步过渡到实盘,持续关注AI-Trader项目,这样的开源项目将大模型技术迅速平民化,为广大开发者和投资者提供了学习和实践的机会。未来已来,AI交易的时代正在开启。

|

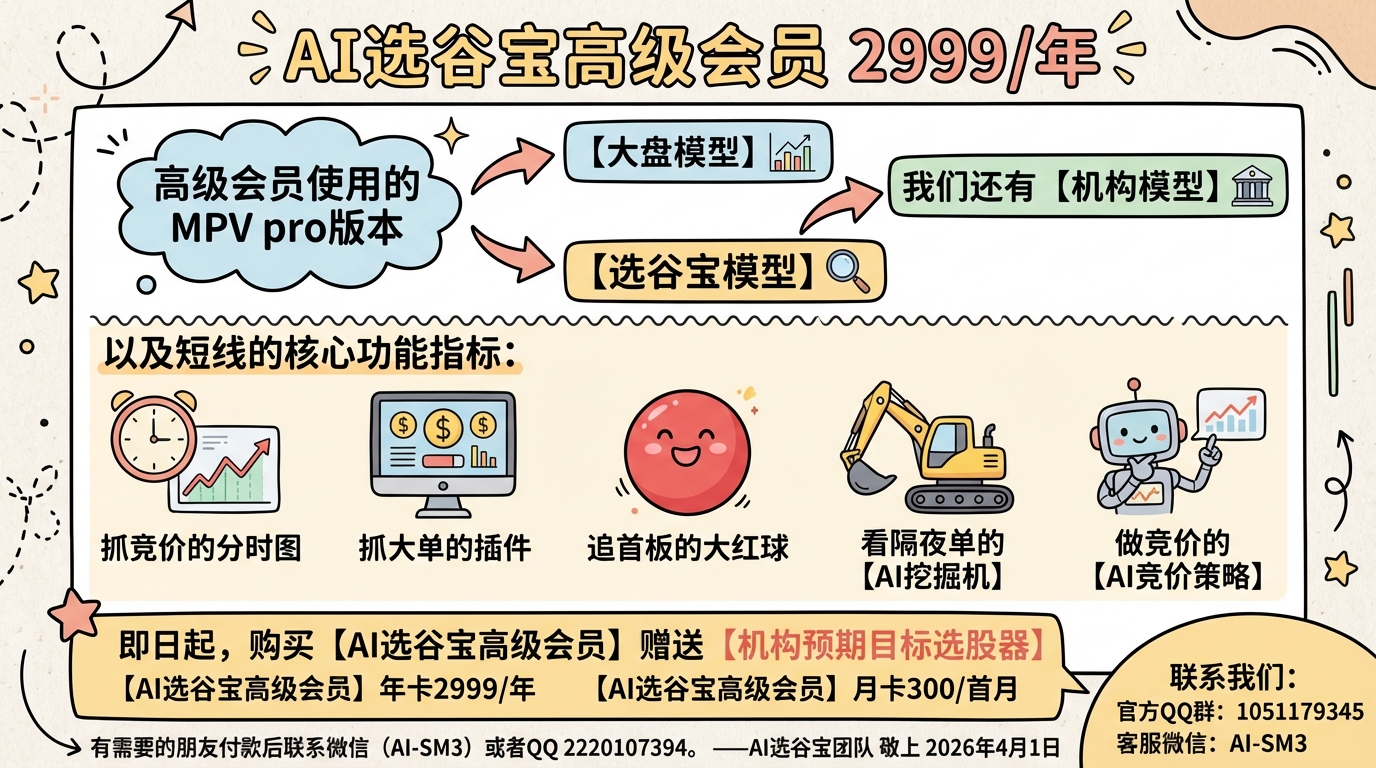

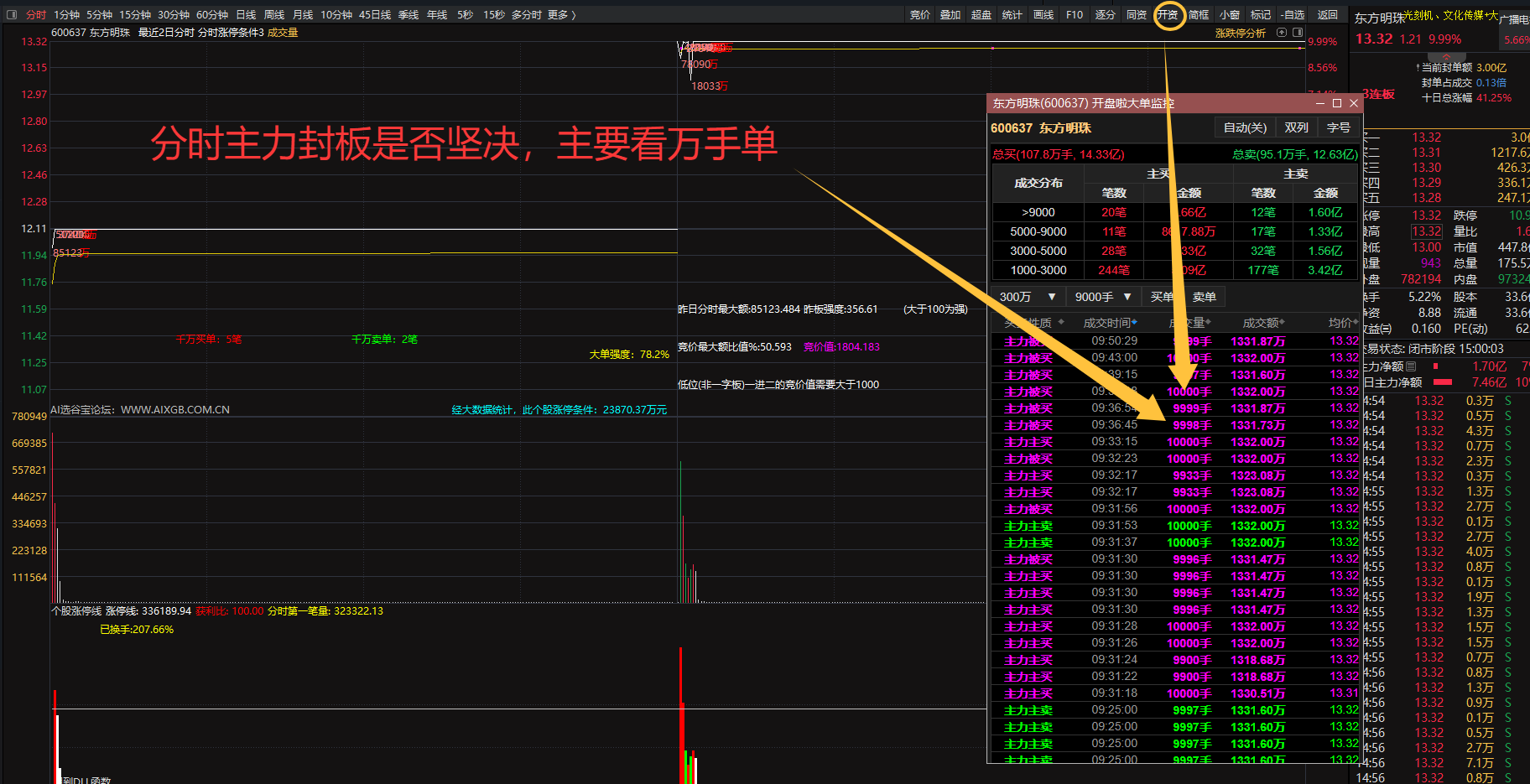

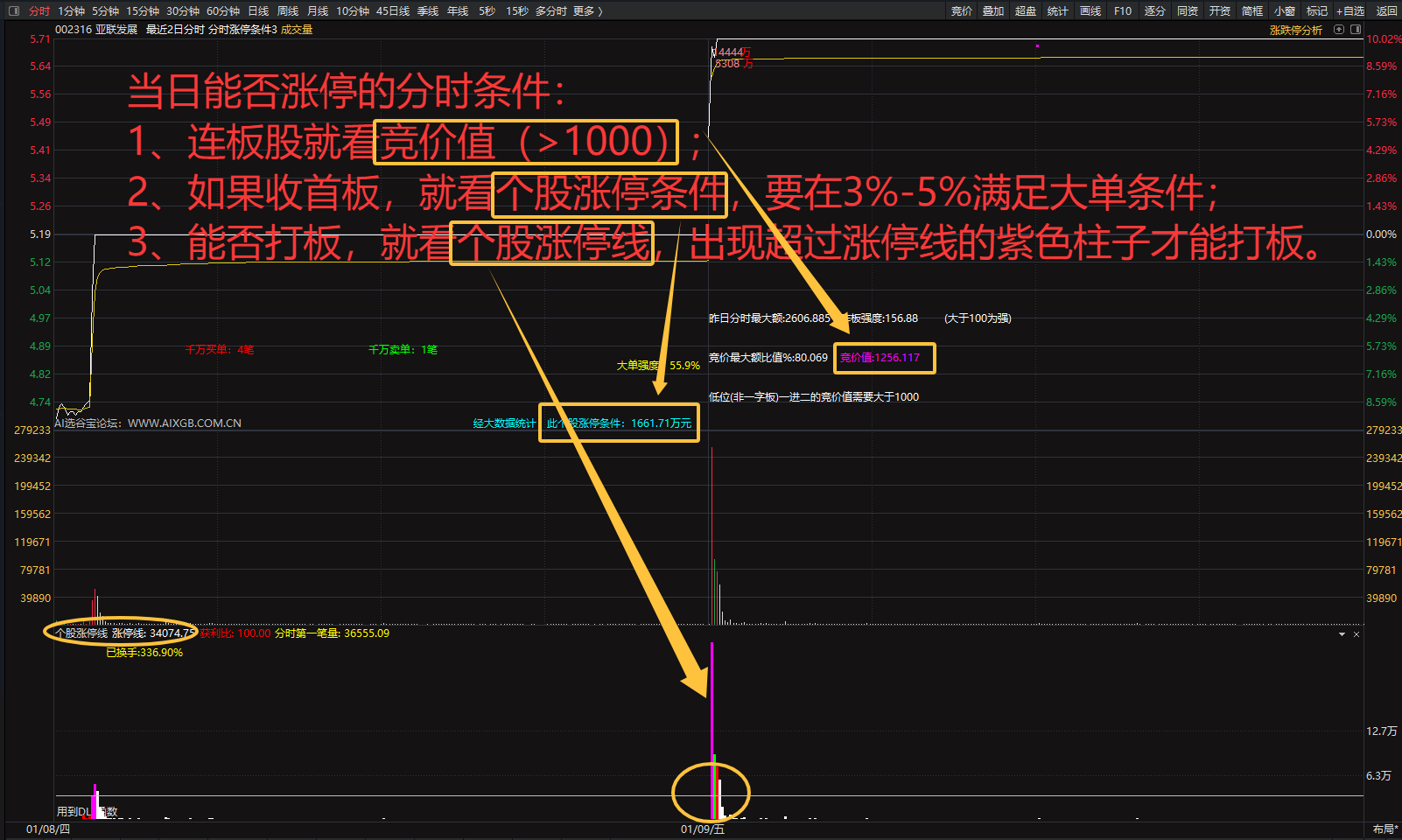

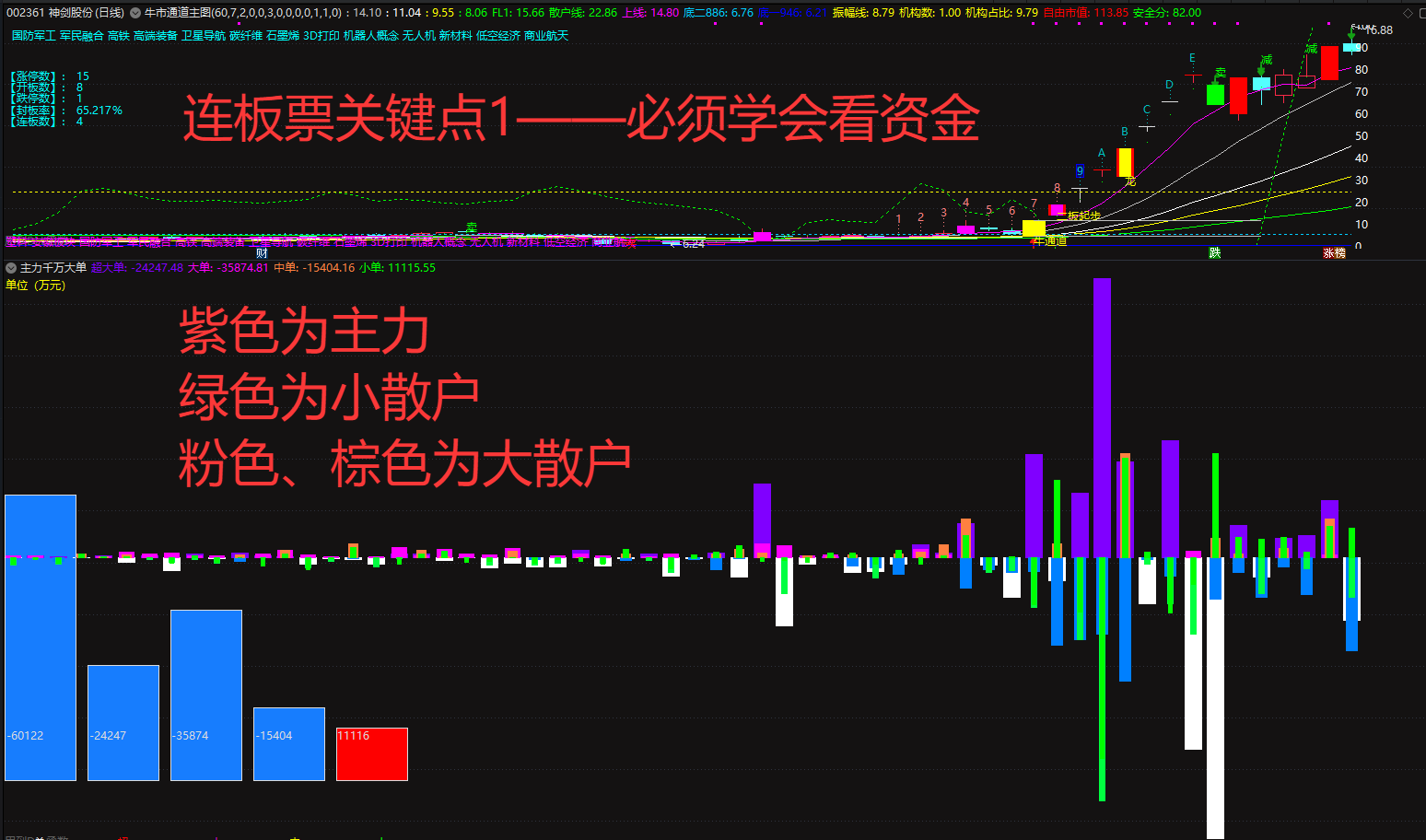

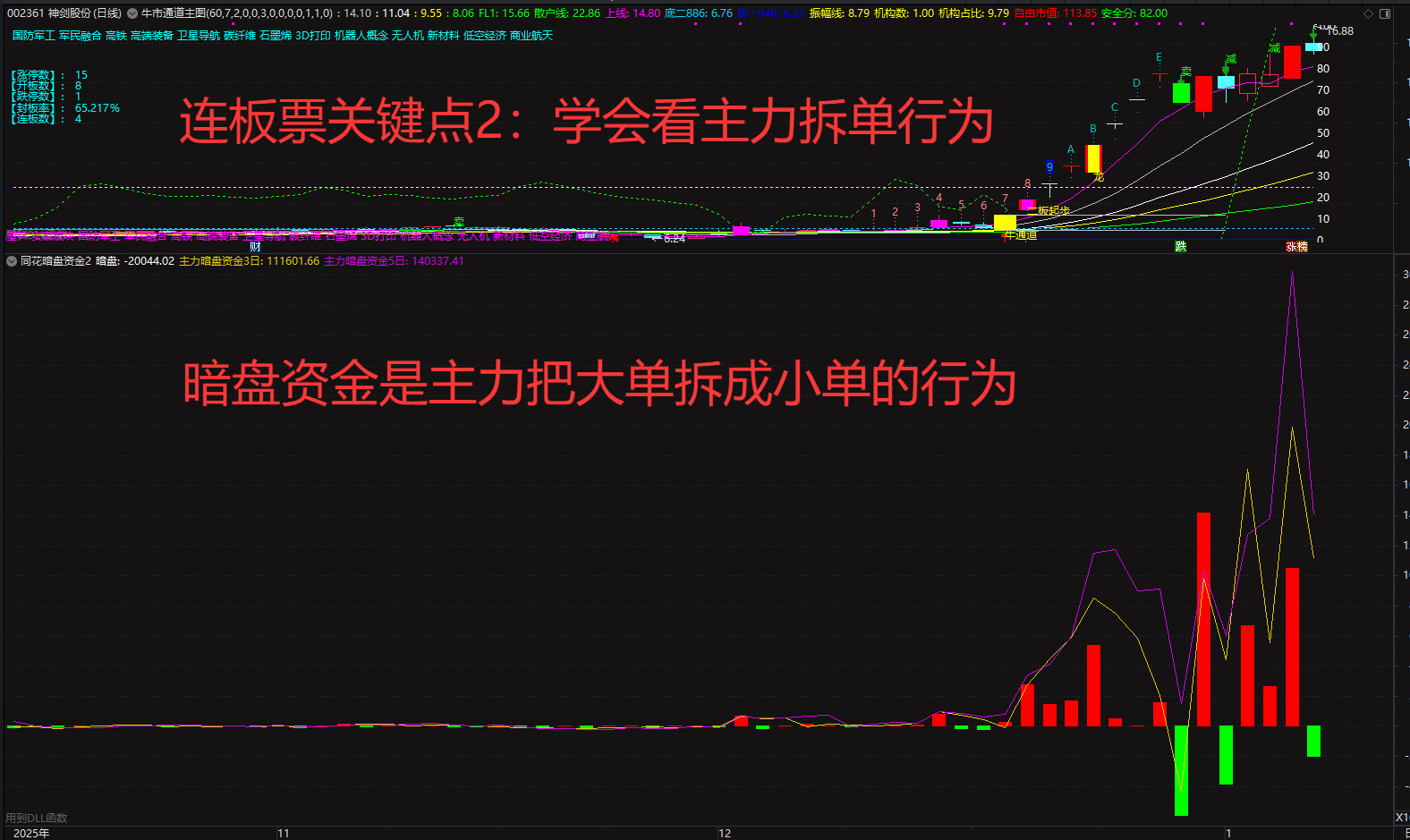

暗盘资金排列、热点概念排序与成分股联动、131 人气#选谷宝指标

暗盘资金排列、热点概念排序与成分股联动、131 人气#选谷宝指标 AI炒股?我帮你踩过所有的坑了168 人气#选谷宝指标

AI炒股?我帮你踩过所有的坑了168 人气#选谷宝指标 【升级】「分时涨停条件4.0」指标套装上线3670 人气#选谷宝指标

【升级】「分时涨停条件4.0」指标套装上线3670 人气#选谷宝指标 【超快速度】通达信数据下载工具1085 人气#指标盒子

【超快速度】通达信数据下载工具1085 人气#指标盒子