abcide

百撕不得其解

海涛

xhjkin

13098862116

星尘一粒

屋檐下的月光

财女

hewyi2025

qdyxc0228

阿昌

admin

您需要 登录 才可以下载或查看,没有账号?立即注册

举报

本版积分规则 发表回复 回帖后跳转到最后一页

144

356

6119

关注"AI选谷宝"

只需一步极速注册

发帖、分享附件获得积分

邀请朋友注册获得积分

凭积分可以下载指标、软件

解锁战法、指标和AI金融模型

客服QQ:161354106

账号密码登录

暂不找回?返回登录

友情提示:用户名如忘记可不填

已有账号?立即登录

请先登录后使用小A客服

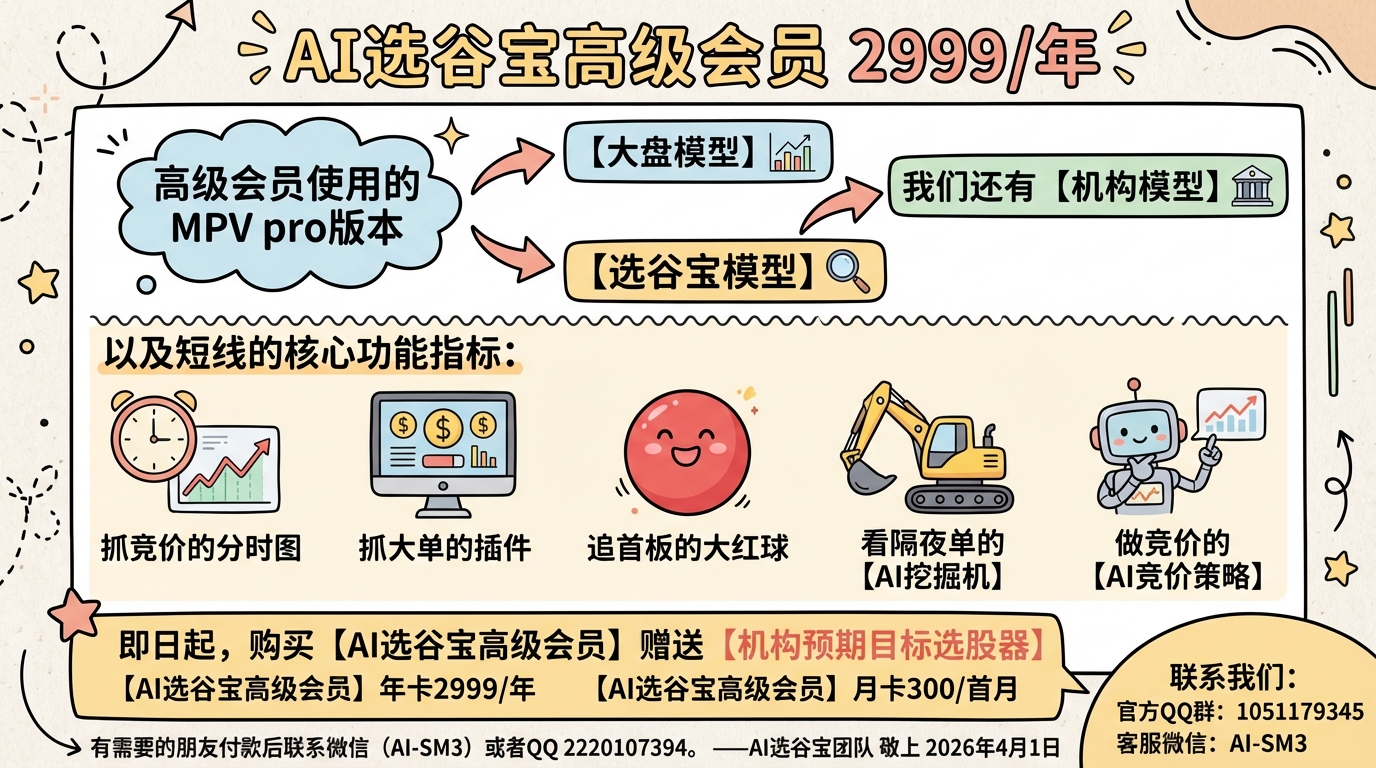

暗盘资金排列、热点概念排序与成分股联动、132 人气#选谷宝指标

暗盘资金排列、热点概念排序与成分股联动、132 人气#选谷宝指标 AI炒股?我帮你踩过所有的坑了168 人气#选谷宝指标

AI炒股?我帮你踩过所有的坑了168 人气#选谷宝指标 【升级】「分时涨停条件4.0」指标套装上线3675 人气#选谷宝指标

【升级】「分时涨停条件4.0」指标套装上线3675 人气#选谷宝指标 【超快速度】通达信数据下载工具1088 人气#指标盒子

【超快速度】通达信数据下载工具1088 人气#指标盒子